Was kostet eine Berufshaftpflichtversicherung?

Risiken bedrohen Freelancer und Selbständige aller Branchen. Eine moderne Berufshaftpflicht hält ihnen den Rücken frei und bewahrt sie im Schadenfall vor einem finanziellen Desaster. Aber wieviel kostet eine Berufshaftpflichtversicherung tatsächlich? Wir verraten es Ihnen.

Rechenbeispiele: Was kostet eine Berufshaftpflicht?

Der Beitrag für die Berufshaftpflicht ist von einigen Faktoren abhängig. Daher ist es schwierig, einen allgemeingültigen Preis für jede Branche und jede Versicherung zu nennen. Ihr Jahresbeitrag hängt unter anderem von folgenden Punkten ab:

- Laufzeit

- Umsatz

- Existenzgründerrabatt

- Versicherungssumme

- Selbstbeteiligung

Dementsprechend kann er sich sowohl im niedrigen dreistelligen als auch im vierstelligen Bereich bewegen. Um Ihnen mehr Orientierung zu bieten, haben wir einige Rechenbeispiele zu verschiedenen Branchen zusammengestellt.

#1 Kosten einer Berufshaftpflicht für IT-Freelancer

Als erstes Beispiel nehmen wir den IT-Freelancer Tobias, mit einem Vorjahresumsatz zwischen 75.000 und 100.000 Euro. Er will eine IT-Haftpflicht abschließen.

Startup oder Existenzgründung

Da Tobias schon einige Jahre als Freelancer im IT-Bereich tätig ist, bekommt er keinen Gründerrabatt in Höhe von 15 Prozent (innerhalb der ersten beiden Versicherungsjahre).

Versicherungssumme der IT-Haftpflicht

Bei der Wahl der Versicherungssumme kommt es darauf an, wie groß die Schäden sind, die Tobias bei seiner Kundschaft verursachen kann. Vermögensschäden kommen in der Praxis bei Weitem am häufigsten vor und sollten daher unbedingt umfassend versichert sein. Grundsätzlich gilt: Je größer die Firmen sind, mit denen Sie zusammenarbeiten, desto höher sollten Sie die Versicherungssumme wählen. Die Kundinnen und Kunden von Tobias sind vor allem Kleinselbständige und ein paar mittelständische Unternehmen. Er wählt eine Millionen Euro als Versicherungssumme aus.

Versicherungssumme der Betriebshaftpflicht

Da Tobias keine Angestellten hat, von zu Hause arbeitet und nur selten zu Terminen außer Haus muss, wählt er bei der Betriebshaftpflicht die kleinste Versicherungssumme von zwei Millionen Euro. Er rechnet nicht mit relevanten Personen- oder Sachschäden. Aber eine Unachtsamkeit ist schnell passiert, sodass er nicht ganz auf den Schutz der Betriebshaftpflicht verzichten will.

Wie schnell sich ein solche Betriebshaftpflicht lohnen kann, zeigt dieser echte exali Schadenfall, beim dem ein IT-Unternehmen versehentlich die Löschanlage im angemieteten Serverraum auslöste: Ungewollte Löschaktion im Serverraum.

Selbstbeteiligung anpassen

Der Begriff „Selbstbeteiligung“ bezeichnet im Versicherungswesen den Betrag, den Sie im Schadenfall selbst tragen müssen. Denken Sie darüber nach, welche Summe Sie selbst stemmen können. Standard sind 250 Euro – sowohl bei Vermögensschäden, als auch bei Sachschäden. Für Vermögensschäden lässt sich dieser Betrag anpassen. Tobias beschließt, dass er lieber beim Jahresbetrag spart und wählt deshalb 500 Euro Selbstbeteiligung bei Vermögensschäden aus. Dafür erhält er einen Rabatt in Höhe von 5 Prozent beim Beitrag der Vermögensschadenhaftpflicht (VSH), also 495,90 Euro anstatt 522 Euro.

Welche Laufzeit soll ich wählen?

Tobias ist schon seit Jahren im Geschäft und entscheidet sich deswegen für eine Versicherungslaufzeit von drei Jahren. Daher erhält er einen Prämienrabatt von 10 Prozent.

Welche weiteren Risiken wollen Sie versichern?

Nun landet Tobias bei den Zusatzbausteinen. Hier kann er seine Versicherung erweitern, je nachdem, welche besonderen Risiken sein Geschäft birgt. Tobias entscheidet sich für die Datenschutz- & Cyber-Eigenschaden-Deckung (DCD). Er wählt eine Versicherungssumme von 150.000 Euro. Mit dem Zusatzbaustein schützt Tobias sein Business vor Eigenschäden durch Cyberkriminalität.

Abhängig von der abgeschlossenen Versicherung stehen weitere Zusatzbausteine zur Wahl:

- Zusatzschutz Projektverträge (ZPV)

- Rücktritt vom Projektvertrag (RPC)

- D&O-Außenhaftungsversicherung

- Engineering-Versicherung (ENG)

Am Ende kostet die IT-Haftpflicht mit dem Zusatzbaustein DCD Tobias 588 Euro netto p.a. (699 Euro brutto).

Rechenbeispiel IT-Haftpflicht inklusive Zusatzbaustein Datenschutz- & Cyber-Eigenschaden-Deckung (DCD)

#2 Kosten einer Berufshaftpflicht für Marketing-Agenturen

Für unser zweites Beispiel nehmen wir die Marketing-Agentur von Nina. Als Gründerin erhält sie in der Media-Haftpflicht 15 Prozent Rabatt und wählt einen Umsatz von unter 50.000 Euro. Mit 300.000 Euro als Versicherungssumme für Vermögensschäden, einer Betriebshaftpflicht (2 Millionen Euro) und der Druckeigenschaden-Versicherung sieht das Rechenbeispiel folgendermaßen aus:

Rechenbeispiel einer Media-Haftpflichtversicherung, inklusive Zusatzbaustein Druckeigenschaden-Versicherung (DES).

Zusatzbaustein Druckeigenschaden-Versicherung (DES):

Ein Layout-Fehler kann teuer werden. Deshalb versichert Sie der Zusatzbaustein Druckeigenschaden-Versicherung (DES), wenn Sie im eigenen Namen Aufträge an Druckereien vergeben und der Auftrag aufgrund Ihres eigenen Fehlers schiefläuft. Eine genaue Erklärung zum Thema Druckeigenschäden finden Sie in unserem Glossar.

Im Fall von Ninas Marketing-Agentur kostet der Zusatzbaustein 60 Euro. Der Jahresbeitrag Ihrer Media-Haftpflicht inklusive DES beträgt am Ende 344 Euro netto jährlich (409 Euro brutto).

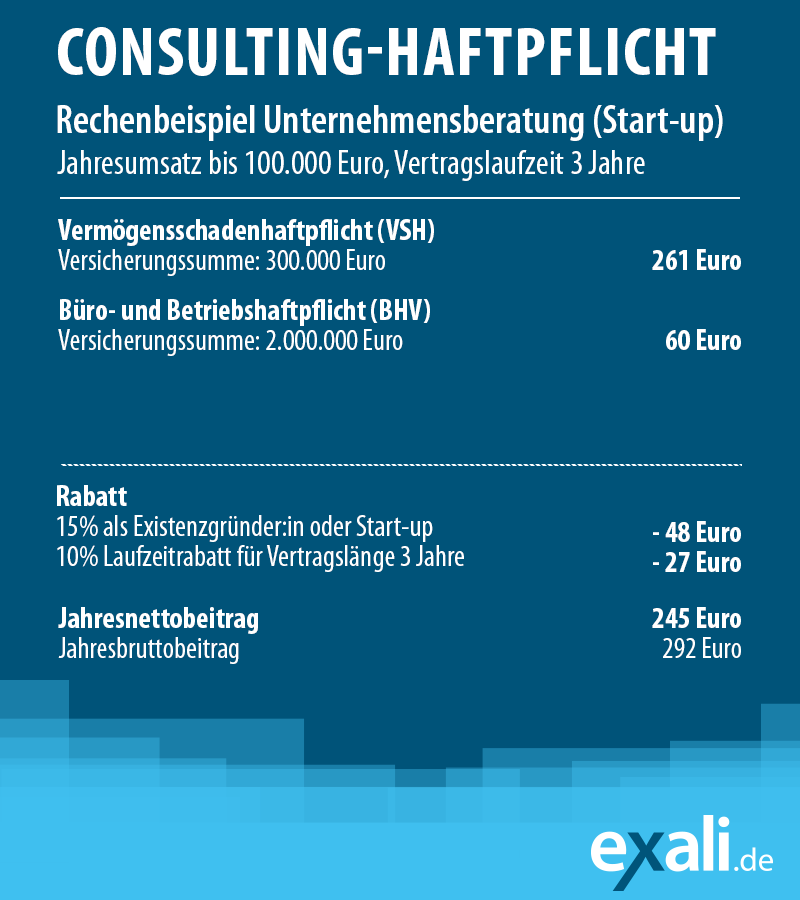

#3 Kosten einer Berufshaftpflicht für Consultants

Unser nächstes Beispiel ist Claudia. Sie hat sich gerade als Managementberaterin selbständig gemacht. Als Existenzgründerin erhält sie bei der Consulting-Haftpflicht 15 Prozent Rabatt. Mit einem erwarteten Jahresumsatz von bis zu 100.000 Euro, einer Versicherungssumme für Vermögensschäden von 300.000 Euro und einer Büro-& Betriebshaftpflicht (2.000.000 Euro), sieht die Berechnung bei einer Vertragslaufzeit von drei Jahren folgendermaßen aus:

Rechenbeispiel Consulting-Haftpflicht

Mehr Informationen sowie eine Auswahl der versicherbaren Tätigkeiten finden Sie auf der Übersichtsseite der Berufshaftpflicht für Dienstleisterinnen und Dienstleister.

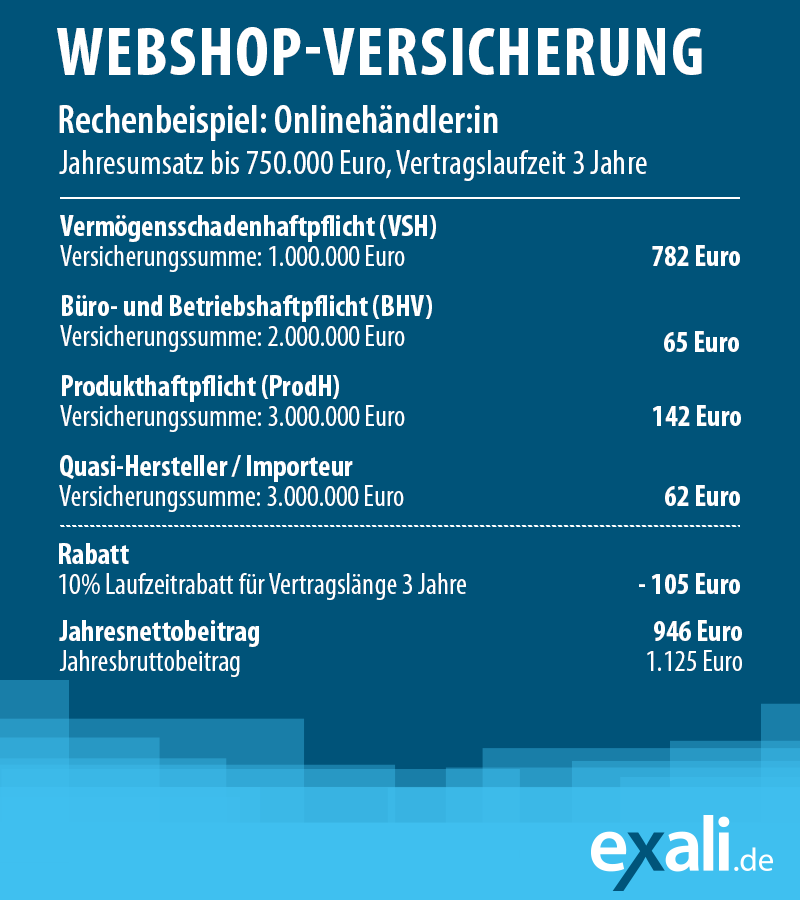

#4 Kosten einer Berufshaftpflicht für Onlinehändlerinnen und Onlinehändler?

Kaum eine Branche ist so von Abmahnungen bedroht wie der Onlinehandel. Das weiß auch Klaus, der zusätzlich zu seinem Onlineshop nun auch einen Shop auf Amazon betreibt und sich deswegen entschieden hat, eine Webshop-Haftpflichtversicherung abzuschließen. Klaus gibt zunächst seinen Vorjahresumsatz (unter 750.000 Euro) in den Rechner ein und entscheidet sich für eine Versicherungssumme von 500.000 Euro, bei der Vermögensschadenhaftpflicht zwei Millionen Euro bei der Betriebshaftpflicht und bei der Produkthaftpflicht.

Da Klaus Fremdprodukte mit seinem Firmennamen labelt und Waren außerhalb des Europäischen Wirtschaftsraum bezieht, wählt er den Zusatz der „“Quasi-Hersteller / Importeur – kurz QHI“ in Verbindung mit einer Produkthaftpflicht aus. Seine Kalkulation mit einer Vertragslaufzeit von drei Jahren sieht jetzt folgendermaßen aus:

Beispielrechnung für eine Webshop-Versicherung inklusive Produkthaftpflicht (ProdH) und Zusatzbaustein Quasi-Herstellerin/-Hersteller und Importeurin/Importeur (QHI)

Mehr zum Thema Abmahnungen – wer überhaupt abmahnen darf und wie Sie darauf richtig reagieren – finden Sie in diesem Artikel: Abmahnung erhalten? So reagieren Sie richtig.

Was kostet eine Berufshaftpflicht für Ihr Business?

Sie möchten wissen, was Ihre Berufshaftpflichtversicherung über exali kostet? Mit dem Online-Rechner können Sie den idealen Versicherungsschutz für Ihr Business mit ein paar Klicks individuell zusammenstellen. Wählen Sie dafür zunächst Ihre Tätigkeit und (im Beitragsrechner) das Land, in dem sich Ihr Geschäftssitz befindet. Geben Sie dann Ihren (erwarteten) Jahresumsatz an und entscheiden Sie, welche Versicherungssummen und Zusatzbausteine für Ihr Business sinnvoll sind.

Vivien Gebhardt ist Onlineredakteurin bei exali. Hier erstellt sie Content zu Themen, die Selbständigen, Freiberuflern und Unternehmern unter den Nägeln brennen. Ihre Spezialgebiete sind Risiken im E-Commerce, Rechtsthemen und Schadenfälle, die bei exali versicherten Freelancern passiert sind.